Ante la ‘disparada’ del dólar

{kind=link}

Agresiva reacción del Banco Central para frenar al dólar

Al cierre de una semana caliente, el BCRA perdió reservas y encareció el crédito para que no se escape la cotización de la moneda yankee.

Por Javier Álvarez / Horacio Aizpeolea / Mariano Zalazar – Corresponsalía Buenos Aires

El Banco Central usó ayer todas las herramientas que tiene a su alcance para frenar la depreciación del peso frente al dólar y dejó entrever que algunas de las advertencias que se le hacían al “modelo Macri” comenzaron a sentirse, aunque sin riesgos macroeconómicos, por ahora.

En una jornada caliente, el dólar llegó a los 21,20 pesos en los bancos de Buenos Aires y 21,80 en los de Mendoza. El Central intervino fuerte y cerró en 20,88 pesos promedio en la city porteña.

Para que no haya una devaluación mayor de la registrada, el Banco Central sacrificó ayer 1.382,1 millones de dólares por lo que en la semana vendió 4.343,4 millones, lo cual representó el 7,04 por ciento de las reservas de 61.629 millones que tenía el viernes de la semana pasada. Al cierre de ayer, las reservas quedaron en U$S 57.285 millones.

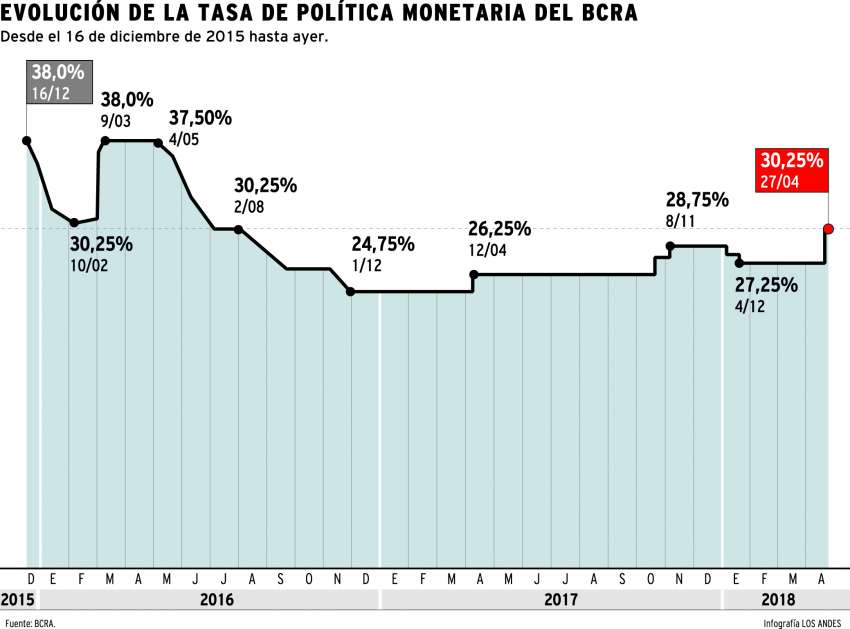

Además, sorpresivamente el Central elevó 3 puntos la tasa de política monetaria, de 27,25% a 30,25%. Cabe recordar que el jueves el BCRA había subido la tasa de Lebac de 27,25 a 28,5%.

A pesar de la fuerte intervención, en la semana, el precio del billete avanzó 40 centavos; en el mes, el valor subió un 2,15% y desde que arrancó el año, un 10,36%, aproximadamente un punto y medio más que el avance de la inflación acumulada.

No hay un escenario de crisis cambiaria, coinciden los economistas. Pero sí hay tensiones en el sector financiero y puede que afecten a la actividad económica.

Para evitar la inflación el Banco Central ha impulsado ayer, de forma contundente y sorpresiva, el alza del costo del dinero, lo que terminará impactando en el crédito que necesita la actividad económica.

La única prioridad ahora es bajar la inflación casi a cualquier precio. La economía, bien lo informó el Indec, creció 5,1% anual en febrero, el indicador más alto de los últimos 33 meses. Y el empleo también crece.

Esos datos llevaron al ministro de Hacienda, Nicolás Dujovne, a afirmar ayer, en medio de una minicorrida, que “hay que ponerse un poco menos nerviosos”, porque el fenómeno observado es la simple flotación administrada.

Dujovne leyó que el Banco Central compró al Tesoro 9.000 millones de dólares en un día en enero, por lo que si ahora vende 1.500 millones en una jornada tampoco tiene que preocupar.

Más allá del optimismo oficial, hay datos para ir tomando en cuenta: el cien por ciento de las reservas internacionales es dinero prestado; la fuga de capitales no desacelera y el déficit comercial va rumbo a convertirse este año en el más alto de la historia.

Los analistas coinciden en que la suba de la tasa de interés en los Estados Unidos es la principal causa del problema: la mitad de los fondos del exterior que desde 2016 tenían inversiones financieras en Lebac, vendieron, se dolarizaron y se fueron.

Esos fondos y ahorristas del exterior también se fueron para no pagar el impuesto a la renta financiera por la tenencia de Lebac.

Además, se recalentaron las expectativas de inflación por la suba de tarifas y cayó la confianza de los consumidores en la gestión. En ese escenario, el Banco Central decidió el martes 24 no tocar la tasa de interés de referencia, que estaba en el 27,25%.

Por eso fue sorpresivo que el jueves tocara el rendimiento de las Lebac y, ayer, la tasa de referencia.

En paralelo, se inició la mayor demanda estacional de bancos, empresas e inversores para atender obligaciones en el exterior, como el giro de dividendos, el pago de importaciones y de consumos de los turistas afuera.

Y, como si todo eso fuera poco, se vienen momentos de cierta escasez porque la cosecha de soja será un 40% inferior a la esperada y el Poder Ejecutivo ya no emitirá deuda en el exterior, a diferencia del año pasado cuando lo hizo masivamente. La deuda será en pesos y no entrarán dólares.

“Las ventas diarias del Central son deuda externa en estado puro”

La corrida del dólar de los últimos días deparó distintas interpretaciones de parte de economistas y especialistas de finanzas. Por ejemplo, el analista financiero Claudio Zuchovicki entiende que la suba de la moneda estadounidense “no vino de la calle, de la gente común comprando dólares, sino que vino de fondos institucionales”.

Zuchovicki enmarca la corrida en un contexto internacional: “casi todas las monedas se devaluaron”. El analista entiende que esas devaluaciones estuvieron impulsadas “por un cambio de política en los Estados Unidos, país que hoy tiene el mayor déficit de su historia y salió a tomar dinero y resultó una aspiradora para los fondos del mundo”.

La mirada de Zuchovicki no es apocalíptica: “El BCRA sabe que esta demanda es puntual; no veo muchos pesos en manos de la gente como para profundizar la corrida”, dijo, para agregar otra razón al movimiento del dólar: “Cambiaste las reglas a los inversores con el impuesto a la renta financiera”.

Para Guillermo Nielsen, el ex secretario de Finanzas de la Nación: “Estamos frente a un problema. Este esquema de gradualismo con financiamiento externo y atracción de capital a través de las altas tasas de Lebac, tiene fragilidad”. El economista atribuyó la corrida “a una decisión llamada ‘smartmoney’: un fondo que había invertido en Lebac, las vendió y se fue. Esto es un tema porque las reservas del Central no son genuinas, son alquiladas a través de una alta tasa”.

El economista y ex director del Banco Central, Arnaldo Bocco, realizó una advertencia: “Sería bueno que aclaren que las ventas diarias de dólares no es producto del saldo positivo en la balanza comercial. Es deuda externa en estado puro. Cada día se va perfilando un poco más esta crisis. Desde noviembre hay un sector que abandona pesos para acumular dólares; se olfatea que es el instrumento de ahorro que conviene más”.

“No soy de los que creen que esto termina en una megadisparada del dólar y una devaluación. El gobierno tiene tiempo para corregir el rumbo, pero debe entender que el esquema económico que lleva adelante no va más”, opinó Marco Lavagna, diputado nacional del Frente Renovador.

El economista atribuyó los movimientos de la divisa verde “a los desequilibrios que tiene (el país) en materia externa. La salida de dólares es muy grande y lo viene compensando con flujos de capitales especulativos. Cuando afuera hay un movimiento grande, acá se nota con más ruido y el tipo de cambio se mueve”.

Cómo afecta la suba de tasas al ahorro y el consumo

El presidente del Banco Central, Federico Sturzenegger, volvió a subir las tasas de interés. El objetivo es bajar la inflación y contener al dólar, pero las consecuencias de esa decisión van mucho más allá del comportamiento de los precios.

Según explica el economista Andrés Koleda, la suba de tasas encarece la toma de préstamos y favorece al ahorro. Es decir, quienes tienen un crédito con un banco pagarán más, pero quienes tienen para ahorrar ganarán más y se verán seducidos por guardar en pesos.

“Al aumentar la tasa de política monetaria, se está dando pie a los bancos para que aumenten las tasas de interés que cobran por otorgar préstamos y por financiar las deudas con tarjetas de crédito. Es decir, que se encarece el consumo y por tanto, se puede esperar que baje el volumen de compras en el comercio”, explica.

«Al mismo tiempo, los bancos ofrecerían mayor rentabilidad para los plazos fijos, bonos y letras, entre otras. Eso conduce a que los pequeños ahorristas prefieran invertir en vez de consumir», agrega.

A nivel macro, se entiende que una suba de las tasas de interés del Banco Central tiende a enfriar la economía, pero sirve para cumplir el objetivo central del Gobierno, que es bajar los índices de inflación.

Así como los pequeños ahorristas se pueden ver seducidos por una mayor rentabilidad de los plazos fijos, los grandes inversores, como bancos y otras entidades financieras, optan por destinar sus fondos a letras del tesoro u otras herramientas financieras de alta rentabilidad.

Así, el Gobierno consigue que salga menos plata a la calle y, por tanto, que bajen los precios y se desvíe la atención del dólar.

Fuente: Los Andes