La economía podría jugar no tan en contra en las elecciones

{kind=link}

La economía ya comenzó a transitar el tercer trimestre de las PASO y los principales consultores coinciden en señalar que han aparecido señales de cierta recuperación en los últimos meses. Se sabía de antemano, aunque quizás el Gobierno tardó en convencerse, que la economía no iba a jugar a favor del oficialismo en las elecciones de octubre. El mejor escenario proyectado era que, por lo menos, no jugara en contra. Es decir, que la economía sería inocua para los objetivos electorales del Gobierno, siempre y cuando se mantuviera la estabilidad cambiaria y la inflación se desacelerara. Así podía esperarse que, a pesar de que los indicadores económicos y sociales aún no lo reflejaran, la gente percibiría alguna mejoría en su “metro cuadrado”, como suelen decir los analistas políticos al referirse a las variables más cercanas a las familias. Para ello es clave que el tipo de cambio no protagonice saltos abruptos ni que la tasa mensual de inflación traiga sorpresas desagradables. De esta manera el horizonte se proyectaba, en el mejor de los casos, de estancamiento. Sin embargo, diversos indicadores económicos y sociales comenzaron a evidenciar alguna mejora.

La economía viene de un primer trimestre para el olvido, con una caída del 5,8% interanual, donde la demanda doméstica se derrumbó 12% y el consumo privado 10,5%, y otro tanto la inversión (-25%). Tasas chinas sísmicas. Los analistas estiman que la recesión tocó así su piso. En el segundo trimestre se evidenciará la recuperación. Leve, pero recuperación al fin. Lo mejor estaría por venir en el tercero y, sobre todo, en el cuarto trimestre. De modo que cuando la gente vaya a votar la “sensación térmica” del “metro cuadrado” sería de alivio. En gran medida el ajuste de los haberes jubilatorios y de los planes sociales junto con los créditos al consumo apuntalarían el anémico consumo interno. Pero también están sembradas esperanzas de que una vez que el sector agrícola deje de jugar, o sea, ya no impulse el nivel de actividad (lo que sería a partir de agosto), sean la construcción que evidencia mejorías y algo el comercio los que empiecen a pujar a favor. El otro sector que está en buena sintonía es Minas y Canteras, principalmente, por Vaca Muerta, y que se descuenta continúe en “verde”. Pero lo que está quedando rezagado, y preocupa, es Brasil, que no termina de arrancar. Se esperaba cierta recuperación de la economía brasileña, pero mes a mes los expertos recortan la estimación de crecimiento ya por debajo del 1%.

Entonces el agro y asociados siguen bien, la ganadería un poco retrasado, por lo que podría jugar a favor de ahora en más; los sectores vinculados al consumo, salvo textil, mostraron recuperaciones; la construcción y vinculados, también; lo peor pasa por química, plásticos (por Brasil) e intermediación financiera (caída del crédito). Comercio mayorista, Electricidad, gas y agua están mejorando. En cuanto al comercio minorista, mediciones privadas muestran que ha dejado de caer, lo que también se refleja en la mejora del nivel de confianza de los consumidores en los últimos meses. Los sondeos muestran que la gente dice estar “mal” hoy, pero que piensa que va a estar “mejor” en un futuro próximo.

Los ajustes salariales ya comenzaron a terciar. Pero dado que se están pactando ajustes graduales, la mejora en el salario real será paulatina. En la medida en que la tasa de inflación mensual siga desacelerándose, los salarios reales recuperarán terreno y con eso el alicaído consumo doméstico. Por ejemplo, para el tercer trimestre la consultora OJF estima que la economía crecería a una velocidad de más del 2% que se aceleraría por encima del 5% en el cuarto. De modo que la mejoría debería notarse a nivel del “metro cuadrado”. No se proyecta ni una fuerte recuperación ni una mejora sideral, sino que el solo hecho de que las variables claves como salario real, consumo, o empleo dejan de caer e incluso a mostrar leves subas. Esto, consideran algunos, ayudará al Gobierno en la batalla electoral. Esto no significa que el nivel de actividad y de empleo se convierta en un factor positivo que pueda contribuir a potenciar las chances electorales del oficialismo, pero con que termine jugando un rol neutral en el momento de votar ya lo consideran alentador.

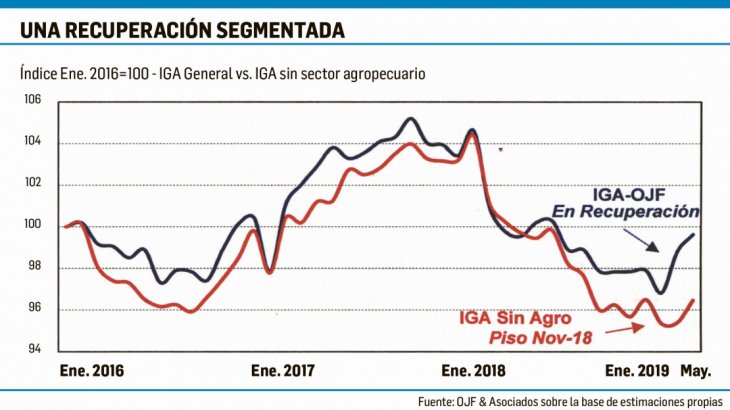

El semáforo de indicadores económicos del Estudio Broda (ampliado sobre la base del que guía al Gobierno) muestra una insoslayable mejoría. Por ejemplo, en abril el 71% de los indicadores relevados arrojan un saldo positivo. De modo tal que desde el último registro del EMAE, que mejoró en el margen en abril, hasta el IGA de Ferreres y el IPI de Fiel reflejan que se tocó piso y el nivel de actividad pega la vuelta. Claro que este giro no es para nada abrupto. Para los sacerdotes de las recesiones la salida de esta (una de las peores ya que supera en su duración a la de 2009, 2012, 2014 y 2016) no será ninguna “V”, o sea, que no sobreviene ningún rebote, sino más bien seguirá siendo una “L” de estancamiento con leve mejoría.

(Fuente: Ámbito)